2023年3月期決算より、有価証券報告書提出企業を対象に「人的資本」に関する情報開示が義務化されました。企業の持続的な成長において、人材への投資効果を最大化する経営が重視される時代となり、多くの企業で対応が求められています。

しかし、突然担当者に任命された方の中には、「何から手をつければ良いのか分からない」「法令の要件は理解したが、具体的な進め方が見えない」といった課題に直面する方も少なくありません。

本記事では、人的資本開示の基本的な概要から、開示が求められる具体的な項目、そして実践的な開示方法までを体系的に解説します。単なる義務対応に留まらず、この機会を自社の企業価値向上に繋げるための視点と具体的な手順を解説します。

人的資本開示とは

人的資本開示とは、従業員のスキル、知識、経験といった「人的資本」に関する情報を、投資家をはじめとするステークホルダーに対して定量・定性の両面から開示する取り組みです。これまで財務情報が中心であった企業価値評価の軸に、非財務情報である人的資本を組み込むことで、企業の持続的な成長可能性をより多角的に示すことを目的としています。

これは、法令で定められた義務を果たすだけの形式的な作業と捉えるべきではありません。自社の人材戦略を客観的に見つめ直し、経営戦略と連動させることで、組織全体の価値向上を目指す重要な取り組みです。

義務化の背景

なぜ今、人的資本の開示がこれほどまでに重視されるようになったのでしょうか。その背景には、主に3つの要因が挙げられます。

ESG投資の拡大

環境(Environment)、社会(Social)、ガバナンス(Governance)を重視するESG投資が世界の潮流となる中、従業員の育成や多様性、労働環境といった「S(社会)」の側面が、投資家の重要な判断基準となっています。

企業価値における無形資産の重要性の高まり

市場のグローバル化やデジタル化が進む現代において、企業の競争力の源泉は、工場や設備といった有形資産から、技術、ブランド、人材といった無形資産へとシフトしています。人的資本は、その中でも中核をなす無形資産です。

国際的な開示基準の標準化

人材に関する情報開示の国際標準規格「ISO 30414」が策定されるなど、世界的に人的資本の情報を比較可能にしようとする動きが加速しており、日本もこの流れへの対応が求められています。

対象企業と時期

人的資本の情報開示は、金融商品取引法上の「有価証券報告書」を発行する企業(約4,000社)が対象です。具体的には、2023年3月31日以降に終了する事業年度に係る有価証券報告書から適用が開始されています。

非上場企業には現時点で法的な開示義務はありませんが、サプライチェーン全体での人権尊重や、採用市場での競争力強化の観点から、自主的に情報開示に取り組む企業も増えています。

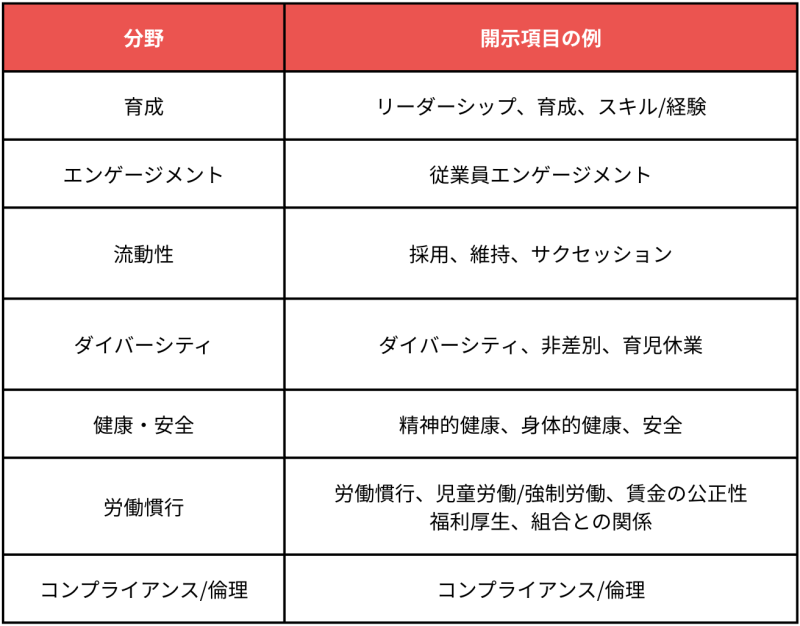

必須項目と「人的資本可視化指針」7分野19項目

では、具体的にどのような情報を開示する必要があるのでしょうか。法令で定められた必須項目と、より詳細な開示の参考となる政府の指針を解説します。

有価証券報告書で必須となる開示項目

現在の法令(企業内容等の開示に関する内閣府令)では、「人材育成の方針」と「社内環境整備の方針」の2つを記載することが義務付けられています。

これらの方針に加え、多様性に関する以下の3つの指標も開示が必須です。

・女性管理職比率

・男性の育児休業取得率

・男女間の賃金格差

※「男女間の賃金格差」は、常時雇用する労働者301人以上の企業に開示義務があります(300人以下は努力義務)。

「人的資本可視化指針」7分野19項目の詳細

さらに詳細な情報開示をおこなう際の参考として、内閣官房が公表した「人的資本可視化指針」があります。これは、企業が任意で開示を検討すべき項目を7分野19項目に整理したものです。

全ての項目を一度に開示する必要はありません。自社の経営戦略や事業特性に合わせて、重要度の高い項目から開示を進めていくことが推奨されます。

人的資本の開示方法

ここでは、実務的な手順を5つのステップに分けて解説します。

Step1. 計画策定と体制構築

まず、自社の経営戦略や重要課題に基づき、開示すべき人的資本指標(必須項目および任意項目)を選定します。任意項目には、人材育成、エンゲージメント、流動性(離職率・定着率)、ダイバーシティ、健康・安全など、多岐にわたる観点が含まれます。

項目選定後、人事、IR、法務、経理、IT等の関係部署で役割と承認フローを明確化します。同時に、選定した全指標の開示対象範囲(連結/単体)、計測期間、雇用区分、管理職の定義などを確定させ、翌期以降の比較可能性を担保するために文書として記録します。

Step2. データ収集と整備

選定した指標の算出に必要なデータを社内から収集します。人員や給与、勤怠などの基本データに加え、エンゲージメントサーベイ結果や研修受講履歴といった多様なデータを棚卸しします。

各指標の分子・分母と収集データを紐づけたデータマップを作成後、重複や異動、年度の整合性の観点からデータのクレンジングを行います。この際、抽出日や担当者などの作業記録を残すことで、監査等で求められるトレーサビリティ(追跡可能性)を確保します。

Step3. KPIの算出と注記の準備

データ整備後、Step1で定めた定義に基づき、各指標を算出します。

- 必須開示項目: 女性管理職比率、男性の育児休業取得率、男女の賃金差異を、定められた計算方法で正確に算出します。

※男性の育休取得率は、2025年4月から従業員301人以上の企業にもウェブサイト等での公表が義務化されており、有価証券報告書での開示も必要です。

- 任意開示項目: 従業員エンゲージメントスコア、研修時間、離職率など、選定した指標についても算出します。

これらの算出と並行し、開示範囲、各種定義、賃金の内訳、分子・分母の算定方法などを網羅した注記の最終案を確定させます。

Step4. 記述の作成と配置

算出した数値を基に、報告書の記述を作成します。開示ストーリーは「自社の戦略・課題 → 課題解決の施策 → 測定指標(KPI) → 結果・考察・今後の対応」という構成が基本です。特に任意項目は、なぜその指標を開示するのか、戦略との関連性を明確にすることが求められます。

記載場所の原則として、法令に基づく多様性3指標は「従業員の状況」に記載します。任意項目は、「サステナビリティに関する考え方及び取組」などで経営戦略との関連性を示しつつ配置するのが一般的です。

Step5. レビュー・承認・公表

記述内容が固まったら、法務部門や内部監査部門によるレビューを受け、表現、定義、算出根拠に問題がないかを確認します。各データの正確性や記述内容の整合性について慎重な確認が求められます。

その後、役員の最終承認を取得し公表します。有価証券報告書の提出に加え、統合報告書や自社ウェブサイト等と連携し、一貫性のある情報発信をおこなうことが重要です。

先進企業の開示事例

先行して人的資本開示に取り組む企業の事例は、自社の戦略を考える上で参考になります。

オムロン株式会社

同社は、企業理念の実践を担う人材の重要性を強調し、経営戦略と人材戦略の連動性を明確に示している点が特徴です。特に、従業員エンゲージメントスコアを重要指標と位置づけ、そのスコアと業績の相関関係を分析・開示することで、人的資本への投資が企業価値向上に直結することを示そうとしています。

出典:金融庁「記述情報の開示の好事例集2021」

https://www.fsa.go.jp/news/r3/singi/20211221/02_2.pdf

株式会社メルカリ

急成長を続ける同社は、事業のダイナミズムを支える人材の多様性と流動性を重視しています。従業員の属性(エンジニア比率、女性比率など)や、エンゲージメントサーベイの結果を詳細に開示することで、組織の健全性や成長ポテンシャルをアピールしています。

出典:株式会社メルカリ「mercan」

https://careers.mercari.com/mercan/articles/44058/

人的資本経営の土台となる「従業員エンゲージメント」の向上にourly

人的資本経営の土台として「従業員エンゲージメント」は非常に重要な要素です。従業員が自社の理念に共感し、主体的に仕事に取り組む状態なくして、企業の持続的な成長はありえません。

しかし、エンゲージメントという目に見えないものを、どのように測定し、改善に繋げていけば良いのでしょうか。

ourlyは、組織のエンゲージメント状態を可視化し、改善をサポートするツールです。Web社内報の閲覧データや組織診断サーベイを通じて従業員のエンゲージメントを多角的に分析し、組織の課題を特定して効果的な施策の立案を支援します。

人的資本経営の第一歩として、まずは自社のエンゲージメント状態を把握することから始めてはいかがでしょうか。

まとめ

本記事では、人的資本開示の概要から具体的な進め方、事例までを解説しました。

- 人的資本開示は、ESG投資の拡大などを背景とした、企業価値評価の新しい潮流です。

- 法令で定められた必須項目に加え、政府が示す「7分野19項目」が開示の参考となります。

- 実践には、部門横断の体制構築からデータ収集、ストーリー構築、改善アクションというステップが必要です。

- 開示はゴールではなく、測定と改善のサイクルを回し続けることが人的資本経営を推進する上で不可欠です。

人的資本開示への対応は、法令遵守という側面だけでなく、自社の組織課題と向き合い、企業価値を高めるための戦略的な機会と捉えることができます。本記事が、その第一歩を踏み出すための情報収集にお役立ていただければ幸いです。