人的資本の開示とは

近年、多くの企業で「人的資本経営」への注目が高まっています。その実践において不可欠な要素が「人的資本の開示」です。

人的資本の開示とは、従業員が持つ知識、スキル、経験といった無形の資産、すなわち「人的資本」に関する情報を、投資家をはじめとする多様なステークホルダーに向けて、定量的・定性的なデータを用いて報告することです。これには、人材育成への投資額や従業員エンゲージメントのスコア、ダイバーシティの状況などが含まれます。

なぜ人的資本の開示が必要なのか

人的資本の開示が求められる背景には、複数の要因が存在します。

大きな要因に、企業の競争力の源泉が、工場や設備といった有形資産から、知識や技術・ブランドといった無形資産へと移行していることが挙げられます。特に、イノベーションの創出や企業文化の醸成を担う「人」は、その中核をなす無形資産として、企業価値を測る上で重要な要素と見なされるようになりました。

また、ESG(環境・社会・ガバナンス)投資の拡大も大きな要因です。投資家は、財務情報だけでは測れない企業の持続的な成長性を評価するため、従業員のエンゲージメントやダイバーシティ、労働環境といった非財務情報への関心を強めています。

このような国際的な潮流を受け、日本国内でも制度化が進みました。有価証券報告書において、2023年3月期決算以降、上場企業などを対象に人的資本に関する情報開示が義務化されています。これは、企業が人的資本への投資と活用の状況を説明する責任があることを明確に示しています。

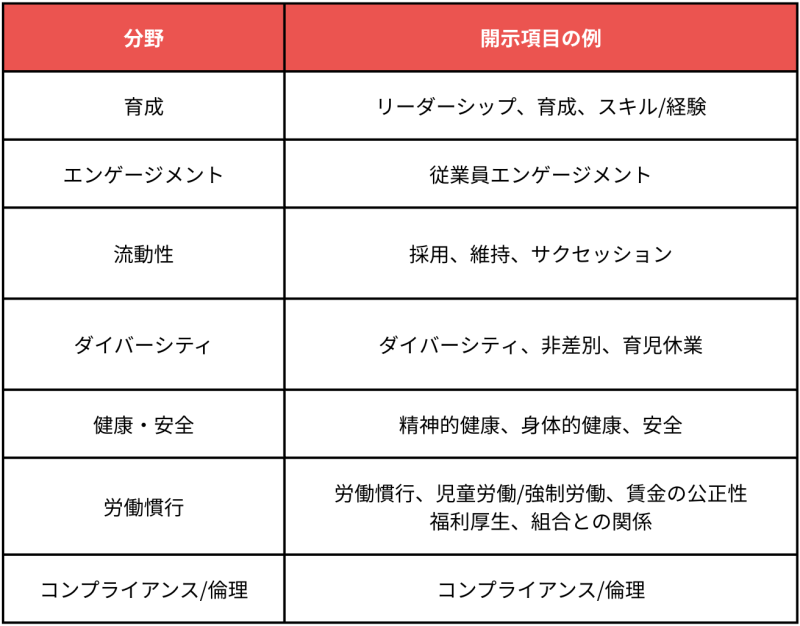

押さえるべき必須項目:人的資本開示「7分野19項目」

情報開示義務化にあたり、内閣官房が公表した「人的資本可視化指針」では、開示が望ましいとされる具体的な項目が示されています。これらは7つの分野に分類され、合計19の測定項目例で構成されています。まずは、これらの項目を正確に理解することが、人的資本開示の第一歩です。

これらの項目はあくまで例示であり、企業は自社の経営戦略やビジネスモデルに照らし合わせ、重要と判断した指標を開示することが求められます。

企業価値を高める戦略的フレームワーク3選

開示義務への対応は重要ですが、それを単なる報告作業で終わらせては、人的資本経営の本来の目的である企業価値の向上には繋がりません。ここでは、開示の先を見据え、より戦略的に指標を考えるための代表的なフレームワークを3つ紹介します。

人材版伊藤レポート2.0 の 3P・5F

経済産業省の研究会が公表した「人材版伊藤レポート2.0」は、日本の人的資本経営において重要な指針となる報告書です。この中で、経営戦略と人材戦略を連動させるための思考の枠組みとして、「3つの視点(Perspectives)」と「5つの共通要素(Factors)」が提示されています。

3つの視点(Perspectives)

- 経営戦略と人材戦略の連動

- As is – To be ギャップの定量把握

- 企業文化への定着

5つの共通要素(Factors)

- 知・経験のダイバーシティ&インクルージョン

- リスキル・学びなおし

- 従業員エンゲージメント

- 時間や場所に捉われない働き方

- リテンション

人材版伊藤レポートについては、こちらの記事でより詳しく解説しておりますので、併せてご覧ください。

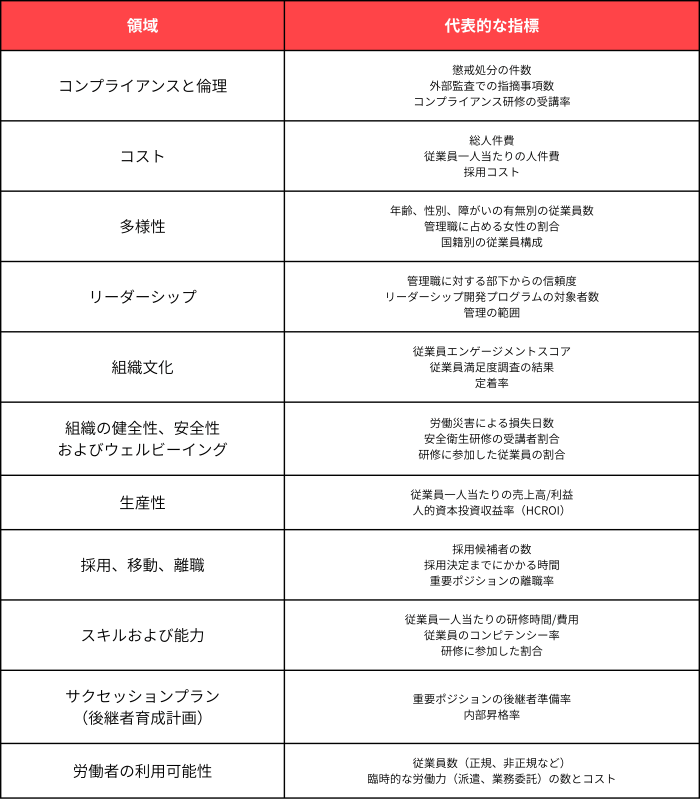

ISO 30414の 11領域

「ISO 30414」は、人的資本に関する情報開示の国際規格です。国内外の投資家との対話において、比較可能なデータを示すための共通言語として機能します。この規格では、以下の11の領域について報告することがガイドラインとして示されています。

グローバルな視点で自社の人的資本の状態を客観的に評価し、網羅的な情報開示を目指す上で、有用なフレームワークです。

ISO 30414については、こちらの記事でより詳しく解説しておりますので、併せてご覧ください。

経済産業省の価値協創ガイダンス

経済産業省が公表している「価値協創ガイダンス」は、企業が投資家と対話し、持続的な企業価値創造について理解を深めるための手引きです。

このガイダンスでは、定量的な指標だけでなく、その背景にある企業の考え方や戦略といった定性的な情報を組み合わせて開示することの重要性が強調されています。指標という数字だけでは伝わらない、自社ならではの価値創造ストーリーを語ることが、投資家からの深い理解と共感を得る鍵です。

参照:https://www.meti.go.jp/policy/economy/keiei_innovation/kigyoukaikei/ESGguidance.html (最終閲覧日:25/08/27)

人的資本の開示指標を設計する3ステップ

これらのフレームワークを理解した上で、次に、自社に最適な指標を選び、設計する実践的なステップを紹介します。

Step 1. 自社の経営戦略と重要課題を再確認する

指標設定の出発点は、常に自社の経営戦略です。

他社の事例を参考にする前に、まずは自社の中期経営計画や事業戦略、サステナビティ方針などを再確認し、「自社が目指す姿」と「その実現に向けた重要課題(マテリアリティ)」を明確に言語化することが不可欠です。全ての指標と指標は、この経営戦略と一貫性を持っている必要があります。

Step 2. 各フレームワークを参考に、指標の候補を洗い出す

次に、Step 1で特定した重要課題の達成度を測るための「指標」と、その指標を改善するための具体的な「施策」をセットで洗い出します。指標だけを単体で考えると、「測るだけ」で終わってしまうリスクがあるため、必ず施策と連動させて考えることが重要です。

例えば、重要課題が「イノベーション創出を担う次世代リーダーの育成」であれば、以下のように候補を考えます。

- 指標候補: サクセッションプラン候補者数、リーダーシップ研修の満足度・効果測定スコア

- 連動する施策案: 選抜型リーダーシップ研修の導入、メンター制度の拡充、タレントレビュー会議の定例化

Step 3. 重要性と実行可能性から、運用するKPIと施策を絞り込む

最後に、洗い出した指標と施策のセットの中から、実際に運用するKPIとそれに紐づく施策を絞り込みます。この絞り込みの際には、以下の2つの軸で評価することが有効です。

・戦略的インパクト: その指標と施策のセットは、Step 1で定めた重要課題の解決にどれだけ大きな影響を与えるか。

・実行可能性:

(指標の測定可能性) 信頼できるデータで、継続的に、かつ現実的なコストで測定できるか。

(施策の実行可能性) 施策を実行するためのリソース(予算、人員、時間)は確保できるか。

重要課題へのインパクトが大きくても、施策の実行が非現実的であれば、実効性のない計画になってしまいます。この2つの軸で優先順位をつけ、自社が責任を持って「測定」と「改善活動」の両方を実行できる指標と施策の組み合わせに絞り込むことで、実用的なKPIが定まります。

従業員エンゲージメントの可視化ならourly

従業員エンゲージメントは、人的資本経営の土台となる重要な要素です。従業員が自社の理念に共感し、主体的に仕事に取り組む状態なくして、企業の持続的な成長はありえません。

しかし、エンゲージメントという目に見えないものを、どのように測定し、改善に繋げていけば良いのでしょうか。

ourlyは、組織のエンゲージメント状態を可視化し、改善をサポートするツールです。web社内報の閲覧データや組織診断サーベイを通じて、従業員のエンゲージメントを多角的に分析します。

これにより組織の課題を特定し、効果的な施策の立案を支援します。人的資本経営の第一歩として、まずは自社のエンゲージメント状態を把握することから始めてはいかがでしょうか。

まとめ

本記事では、人的資本開示における必須項目から、企業の価値向上に繋げるための戦略的なフレームワーク、そして実践的な指標設計のステップまでを解説しました。

人的資本に関する指標は、有価証券報告書を埋めるための単なる数字ではありません。それは、自社の経営戦略と人材戦略の連動性を測り、組織の健康状態を客観的に把握し、そして未来の企業価値を創造するための羅針盤です。

まずは開示義務で定められた項目を正確に理解し、次いで伊藤レポートやISO 30414といった戦略的視点を取り入れながら、自社ならではの指標の組み合わせを設計することが、これからの時代に求められる人的資本経営の第一歩です。